財務・業績情報

決算概況・2026年3月期 決算概況

詳細は「2026年3月期 決算短信」をご覧ください。

連結

連結経営成績(累計) (%表示は対前期増減率)

| (百万円) | 2025年3月期 | 2026年3月期 | 増減率 (%) |

|---|---|---|---|

| 売上高 | 140,581 | 174,142 | 23.9 |

| 営業利益 | 15,295 | 17,455 | 14.1 |

| 経常利益 | 16,462 | 17,751 | 7.8 |

| 親会社株主に帰属する当期純利益 | 11,158 | 13,050 | 17.0 |

連結貸借対照表(要約)

| (百万円) | 2025年3月期 (2025年3月31日) |

2026年3月期 (2026年3月31日) |

増減額 |

|---|---|---|---|

| 資産の部 | |||

| 流動資産合計 | 69,841 | 74,083 | 4,242 |

| 固定資産合計 | 29,112 | 29,276 | 163 |

| 資産合計 | 98,953 | 103,360 | 4,406 |

| 負債の部 | |||

| 流動負債合計 | 26,770 | 24,815 | △1,955 |

| 固定負債合計 | 15,935 | 12,357 | △3,577 |

| 負債合計 | 42,706 | 37,173 | △5,532 |

| 純資産の部 | |||

| 純資産合計 | 56,247 | 66,187 | 9,939 |

| 負債純資産合計 | 98,953 | 103,360 | 4,406 |

連結キャッシュ・フロー計算書(要約)

| (百万円) | 2025年3月期 | 2026年3月期 | 増減額 |

|---|---|---|---|

| 営業活動によるキャッシュ・フロー | 7,779 | 7,477 | △301 |

| 投資活動によるキャッシュ・フロー | 1,100 | △2,315 | △3,416 |

| 財務活動によるキャッシュ・フロー | △13,520 | △5,195 | 8,325 |

| 現金及び現金同等物に係る換算差額 | △18 | 14 | 33 |

| 現金及び現金同等物の増減額(△は減少) | △4,660 | △18 | 4,641 |

| 現金及び現金同等物の期首残高 | 34,814 | 30,854 | △3,959 |

| 新規連結に伴う現金及び現金同等物の増加額 | 700 | - | △700 |

| 現金及び現金同等物の期末残高 | 30,854 | 30,835 | △18 |

経営成績等の概況

1.経営成績の概況

当連結会計年度におけるわが国の経済は、物価の高止まりなど一部に課題は残るものの、個人消費や設備投資の持ち直しを背景に、景気は緩やかな回復基調で推移しました。海外経済については、地政学的リスクや政策動向等に伴う不確実性が引き続き存在する中で、状況の早期安定化が望まれています。このような経済環境のもと、当社の注力分野であるエンターテインメント・コンテンツ市場においては、政府の後押しも相まって日本のIPが世界で注目を集める中、グローバルにビジネス機会を捉え成長する企業や、新たにIPビジネス展開に乗り出し期待を集める企業が出始めるなど、市場は一層の活性化を見せております。

長きにわたりIPビジネスを推進してきた㈱円谷プロダクションを中核企業に擁する当社グループとしましては、「すべての人に最高の余暇を」という企業理念のもと、こうした市場の活況を確実に収益へ結びつけるべく、事業基盤の強化と成長分野への投資を並行して進め、持続的な成長および長期的な企業価値創出に向けた施策を着実に推進してまいりました。

アミューズメント機器事業の中核を担うフィールズ㈱では、パーラーの期待に応える遊技機をお届けし続けることで信頼を着実に獲得し、市場のシェアを高める結果となりました。こうした事業環境および諸施策の進捗を反映し、当連結会計年度の連結業績は、売上高174,142百万円(前年同期比23.9%増)、営業利益17,455百万円(同14.1%増)、経常利益17,751百万円(同7.8%増)、親会社株主に帰属する当期純利益13,050百万円(同17.0%増)となりました。

各事業セグメントの概況は以下の通りです。

コンテンツ&デジタル事業セグメント

円谷プロダクション全体の国内・海外別の事業概況は以下の通りです。

国内事業におきましては、ライセンス収入、MD(物販)収入および映像・イベント収入が総じて堅調に推移し、前年同期比で増収となりました。「ウルトラマンシリーズ放送開始60周年」記念施策の一環として、幅広い顧客層に支持されている優良なIPホルダーとのコラボレーションを積極的に行うことにより、幅広い顧客層に「ウルトラマン」の浸透を図っております。以上の結果、国内の売上高は、5,003百万円(同6.4%増)となりました。

海外事業におきましては、前年同期比で減収・減益となりましたが、「ウルトラマン」は中国市場において引き続き高い認知度とファン基盤を有しており、中長期的な成長ポテンシャルに変化は無いものと認識しております。最も信頼できるライセンシーとの戦略的なパートナーシップの強化を通じて、新規カテゴリーのライセンス及びMDの拡充に向けた取り組みを着実に推進しております。以上の結果、海外の売上高は、4,349百万円(同36.6%減)となりました。

<国内・海外別収入内訳>

以上の結果、当連結会計年度において、売上高は9,352百万円(前年同期比19.1%減)となりました。

主要なカテゴリー別の内訳は以下の通りです。

<ライセンス収入:4,159百万円(前年同期比39.2%減)>

国内市場におきましては、「ウルトラマンシリーズ放送開始60周年」記念事業が着実に進展しました。今後は周年期間の本格化に伴い、多様なパートナーシップを通じた多角的な露出を加速させ、「ウルトラマン」の付加価値の向上を図ってまいります。一方、中国市場におきましては、ライセンス収入は減少となりましたが、映像配信や上海でのイベントや新規の有料舞台公演が寄与し、映像・イベント分野では増収となりました。

<映像・イベント収入:2,964百万円(前年同期比1.0%増)>

当期の映像・イベント収入は、隔年秋開催の『TSUBURAYA CONVENTION 2025』、『ウルトラヒーローズEXPO 2025(夏・冬)』での観客動員数の増加を主因にほぼ前年並みに推移しました。

以上の結果、当セグメントの売上高は13,874百万円(前年同期比15.4%減)、営業利益は934百万円(同67.0%減)となりました。

アミューズメント機器事業セグメント

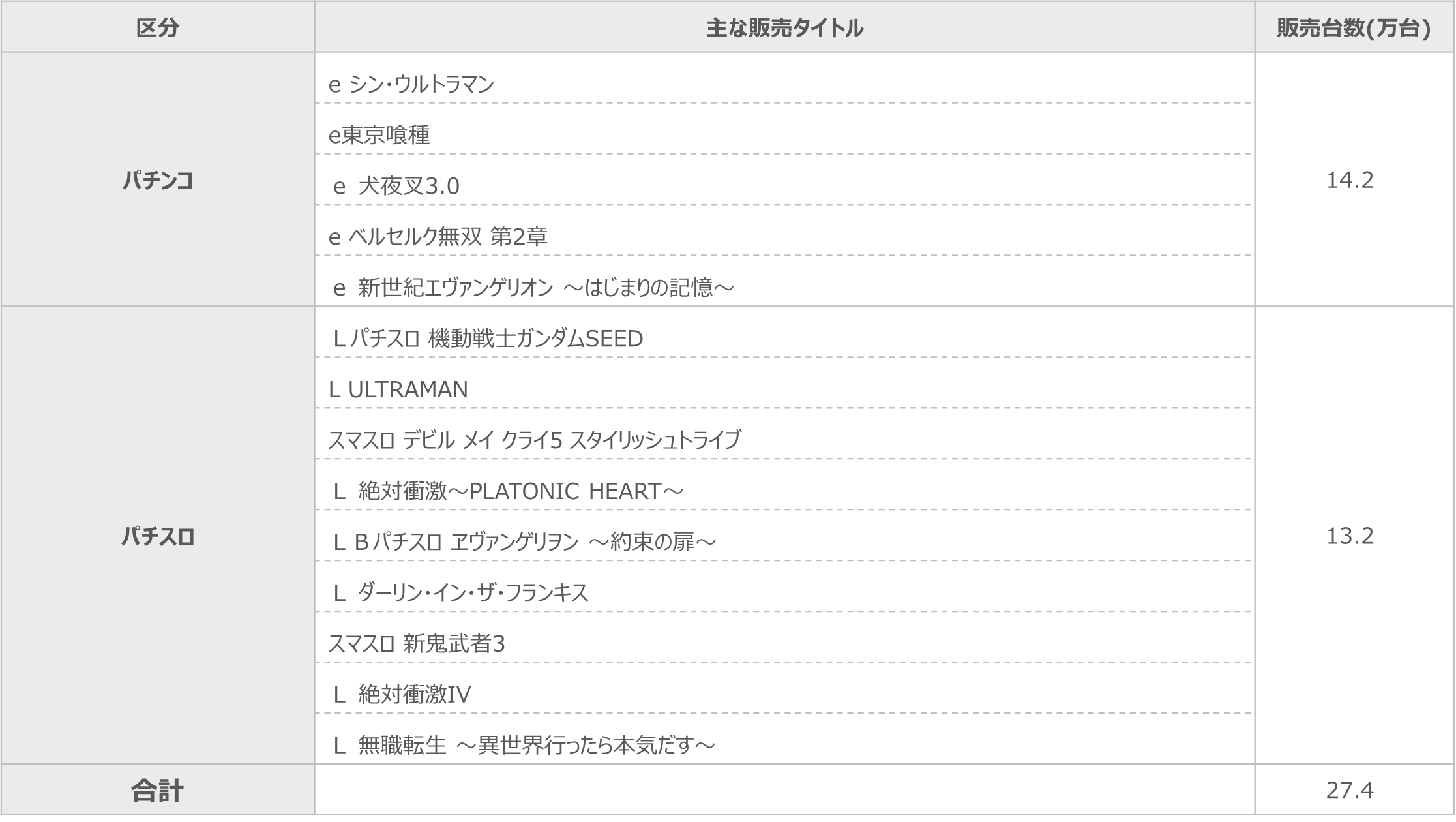

当連結会計年度におきましては、『e 新世紀エヴァンゲリオン ~はじまりの記憶~』をはじめとする有力IPを搭載した複数機種の販売が好調に推移したことに加え、通期に渡り『L 東京喰種』の増産ニーズに対応した結果、販売台数は約27.4万台(前年同期比33.6%増)となりました。これにより、2025年度(2025年4月-2026年3月)の市場販売台数に占める当社シェアは約18.2%(当社調べ)となりました。

また、当期は当社販売機種導入店舗に対し専用景品コーナーの設置を提案する等、パーラーの集客最大化に向けた各種施策も併せて実施いたしました。

有力タイトルの好調な販売およびシェア拡大が寄与し、当セグメントの売上高は159,069百万円(前年同期比29.2%増)、営業利益は19,881百万円(同30.1%増)となりました。

[遊技機販売台数]

[当累計期間の主な販売タイトル]

その他事業

その他事業の当連結会計年度の業績は、売上高1,783百万円、営業利益39百万円となりました。

2.次期(2027年3月期)の見通し

当社グループの主戦場であるエンターテインメント・コンテンツ市場におきましても、顧客のライフスタイルや嗜好の多様化、ならびにテクノロジーの進展を背景に、市場環境の変化は一段と加速することが見込まれます 。当社グループは、こうした環境の変化を捉え自社の事業モデルをより強固なものへと再構築するべく、2027年3月期を初年度とする3ヵ年のグループ中期経営計画を策定いたしました。

当社グループは、「ウルトラマン」のアジア圏における強固なファン基盤を最大の強みとしております。一方で、前中期経営計画における利益目標の未達を真摯に受け止め、その要因を精査いたしました。

国内市場は、エンターテインメント需要が底堅く、IPを活用した多面的な展開余地は引き続き大きいものと認識しております。国内キャラクター商品市場における「ウルトラマン」の市場取扱高は、着実な成長を遂げているものの、既に大きな飛躍を遂げた中国市場と比較すると大きな乖離があります。中国市場における「ウルトラマン」の市場取扱高は2022年~2025年において1,500~2,500億円(推計)に対して、国内市場では150億円前後(推計)に留まっています。国内外の多くのIPホルダーの売上高は、概ね母国の売上が中国市場対比2~3倍あります。それと比して「ウルトラマン」は1/10程度であり、国内の市場取扱高の低さが課題であるものと認識いたしました。国内を中国並みに引き上げるべく、中国のライセンシーから多くを学びつつ、日本ならではの戦略を立案し、新たなビジネスモデルを構築していまいります。

中国に関しましては、過去10年(暦年ベース)で初の減収となりましたが、現地パートナーとの連携を一段と強固にすることで、事業基盤の盤石化と収益の維持拡大を図ります。その結果、4月には既に7件の新規ライセンシー契約を獲得しております。

将来的には、自社IPの展開を通じて構築したサプライチェーンやアジア圏での展開力をプラットフォーム化し、他社IPの育成・拡大も支援できる「IP成長プラットフォーマー」としての確立を目指し、企業価値のさらなる向上に邁進してまいります。

アミューズメント機器事業におきましては、多様なIPの活用による若年層をはじめとしたファン層の拡大を図るとともに、最新技術を積極的に導入することで開発体制を一層加速させ、パーラーからの信頼に応える魅力ある遊技機の提供に引き続き努めてまいります。

2027年3月期の連結業績予想につきましては、本中期経営計画に掲げた諸施策の着実な実行により、連結売上高1,870億円、連結営業利益190億円(アミューズメント機器事業:売上高1,700億円、営業利益200億円、コンテンツ&デジタル事業:売上高153億円、営業利益30億円)を見込んでおります。

本中期経営計画に掲げた諸施策の着実な遂行を通じて、持続的な成長を確かなものとし、グループ一丸となって企業価値の向上に邁進してまいります。今後におきましても、経済環境や市場動向を精査し、業績に重要な影響を及ぼす事象が生じた際には、迅速かつ適切な開示に努めてまいります。

3.利益配分に関する基本方針および当期・次期の配当

利益配分に関する基本方針として、当社は企業価値の向上を経営の重要課題と位置付け、利益に応じた適正な配当を行うことを基本としています。

グローバルコンテンツビジネスを展開する当社グループにおいては、持続的な事業成長に向けた継続投資が不可欠であると認識しております。こうした考えのもと、企業価値のさらなる向上を目指し、着実な利益成長により創出したキャッシュをIPビジネスの構造改革に積極的に投じていく方針です。

今後におきましても、着実な事業成長と増益を実現することで、将来の成長に向けた事業投資とのバランスを十分に考慮しつつ、配当等の株主還元を安定的かつ継続的に実施してまいります。

当期・次期の配当について

2026年3月期の期末配当につきましては、上記の方針および足元の堅調な業績推移を総合的に勘案した結果、株主の皆様への還元をより一層強化するため、前回公表予想の50円から20円増配し、1株当たり70円に修正することといたしました。なお、本件は2026年6月17日開催予定の第38回定時株主総会に付議する予定です。

また、次期の配当予想につきましても、事業成長への強い意欲と還元姿勢の継続を背景に、期末配当を1株につき70円(当期から据え置き)と予定しております。

(注1)記載の数値は各社・各団体の公表値または当社推計によるものです。

(注2)記載の商品名は各社の商標または登録商標です。

4.当期の財政状態の概況

- 資産

流動資産は、74,083百万円と前連結会計年度末比4,242百万円の増加となりました。これは主に仕掛品、商品化権の増加および売上債権の減少によるものです。

有形固定資産は、10,866百万円と前連結会計年度末比635百万円の増加となりました。これは主に工具、器具及び備品の増加によるものです。

無形固定資産は、1,813百万円と前連結会計年度末比302百万円の減少となりました。これは主にのれんの減少によるものです。

投資その他の資産は、16,596百万円と前連結会計年度末比169百万円の減少となりました。

以上の結果、資産の部は103,360百万円と前連結会計年度末比4,406百万円の増加となりました。 - 負債

流動負債は、24,815百万円と前連結会計年度末比1,955百万円の減少となりました。これは主に仕入債務の減少によるものです。

固定負債は、12,357百万円と前連結会計年度末比3,577百万円の減少となりました。これは主に長期借入金の減少によるものです。

以上の結果、負債の部は37,173百万円と前連結会計年度末比5,532百万円の減少となりました。 - 純資産

純資産の部は、66,187百万円と前連結会計年度末比9,939百万円の増加となりました。これは主に利益剰余金の増加によるものです。

5.当期の財政状態の概況

- 当連結会計年度における現金及び現金同等物(以下、「資金」という。)は、前連結会計年度末に比べ18百万円減少し、30,835百万円となりました。

当連結会計年度における各キャッシュ・フローの状況とそれらの要因は次の通りです。 - 営業活動によるキャッシュ・フロー

営業活動の結果得られた資金は、7,477百万円(前年同期は7,779百万円の収入)となりました。これは主に税金等調整前当期純利益17,303百万円、棚卸資産の増加12,495百万円、売上債権の減少8,407百万円、仕入債務の減少5,147百万円によるものです。 - 投資活動によるキャッシュ・フロー

投資活動の結果使用した資金は、2,315百万円(前年同期は1,100百万円の収入)となりました。これは主に固定資産の取得による支出2,131百万円によるものです。 - 財務活動によるキャッシュ・フロー

財務活動の結果使用した資金は、5,195百万円(前年同期は13,520百万円の支出)となりました。これは主に配当金の支払額3,108百万円、長期借入金の返済による支出2,207百万円によるものです。